相続は、いつ開始されるのか?

相続は「人の死」によって開始されます。

民法の条文には「相続は死亡によって開始する」とあります。相続は、ある人の死亡を原因に開始され、死亡した方は被相続人となります。故人のご家族などは、その瞬間から、その相続において相続人という立場になります。これは「相続人が被相続人の死亡を知っていたかどうか」や「自分が相続人であることを知っていたかどうか」は関係ありません。ですから、相続人になると私には関係ないで済まされないのです。

また、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。 ただし、被相続人の一身に専属したものは、この限りではない。」とあることから、相続人は被相続人の所有していた不動産や預貯金といったプラスの財産と同時に、被相続人が残した借金などのマイナスの財産も引き継ぐことになります。ただし、死亡した者の一身専属権、例えば、年金を受給する権利などは、その人のみに与えられた権利ですので相続人が承継する事はありません。

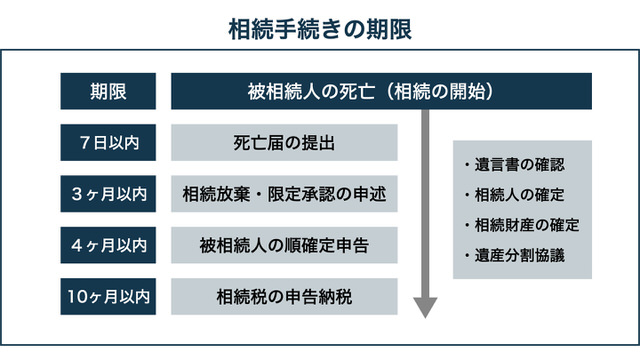

ご家族が亡くなり、悲しみにふける中、相続は開始されます。お通夜、ご葬儀、初七日、四十九日と時は足早に過ぎていくことでしょう。ただ、相続が開始されると悲しんでばかりもいられません。相続手続にはそれぞれ期限が設けられているのですが、この期限はお役所がわざわざ通知してくれるものではありません。それは知らなかったでは済まされない重要な期限ですので代表的なものをいくつか見ていきたいと思います。

例えば、相続において「私は、故人の残したプラスの財産もマイナスの財産も全てを承継します」というのであれば単純承認といって何ら手続きは必要ありません。しかし「借金が多いため一切相続しません」といった相続放棄や「プラス財産の限度でマイナス財産も相続します」といった限定承認を選択する場合には相続の開始を知った日から3ヶ月以内に家庭裁判所へ申し立てしなければなりません。なお、この3ヶ月の事を「熟慮期間(じゅくりょきかん)」と呼びます。参考までに条文を載せておきます。

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。

重要なのは、被相続人(=亡くなった人)が「死亡した日」ではなく、相続人が「知ったとき」という点です。「自己のために相続があったことを知ったときから」というのは基本的に以下の2つの条件を満たした日からカウントがスタートするという意味です。

- 相続が開始した事を知った(父が亡くなったなど)

- それにより自分が相続人になった事を知った

(参考:大決大正15年8月3日より)

相続の開始を知った日から熟慮期間である3ヶ月を過ぎてしまうと単純承認をした(=財産を全て相続をする事に決めた)という扱いになり、相続放棄をすることは原則できなくなりますので注意してください。

続いて、相続開始から4ヶ月までに税務署に対して、故人の所得税申告、いわゆる「準確定申告」を行う必要があります。相続というと相続税のみをイメージしがちですが、所得税の申告も相続人全員の連署にて行わなければなりません。

そして、最後に相続税の申告納付です。相続開始を知った日の翌日から10ヶ月が申告期限です。こちらも期限までに申告を行わないと無申告課税が課されたり、税額控除の特例が使えなくなってしまったりしますので、こちらも注意するようにしてください。

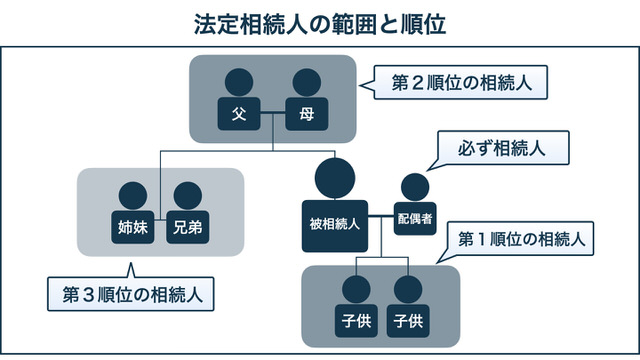

誰が相続人になるのか?

相続人の範囲は民法で定められており、これを法定相続人と言います。遺言などによる特別な指定がある場合を除けば、この民法の規定が基本的に適用されます。法定相続人は以下のようになります。

①配偶者

配偶者は常に相続人になります。

なお、この配偶者とは法律上の婚姻をしている者のことであり、単なる内縁関係にある者は含まれません。

②血族相続人

子およびその代襲相続人

子は配偶者と共に相続の第1順位とされ、存在する限り常に相続人となります。子が複数いる場合は、男女、誕生順序、実子・養子、嫡出子・非嫡出子の区別なく、同じ順位で相続します。子が既に死亡しているような場合や相続欠格・廃除となっている場合は、更にその子(被相続人からみた孫)へと相続権が移ります(代襲相続)。代襲者である孫に代襲原因(死亡・欠格・廃除)があれば、その子(曾孫)が更に代襲相続することができます。

直系尊属

被相続人に子がいない場合は、直系尊属が相続人となります。直系尊属とは、父母、祖父母、曾祖父母というように、直上する血族のことをいいます。被相続人に父母がいる場合は祖父母に相続権はありません。また、直系尊属には代襲相続権というものがありません。

兄弟およびその代襲相続人

被相続人に直系卑属(子など)や直系尊属がいない場合に限って、兄弟姉妹が相続人となります。ここでも代襲相続が認められますが、子の場合と異なり、一代限り(亡くなった方から見て甥、姪まで)しか代襲相続は認められません。

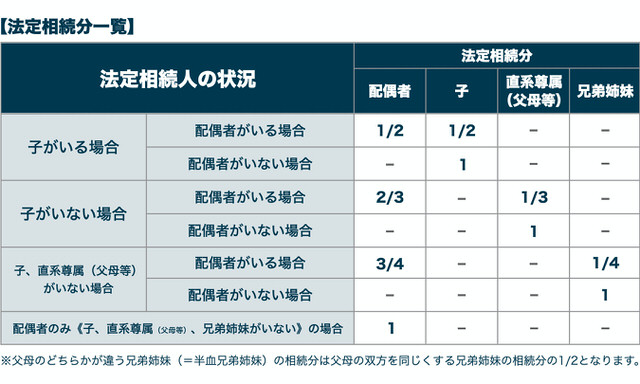

法定相続分とは?

共同相続人が取得する相続財産の民法に定められた相続割合(下表参照)のことを言います。法定相続人の順位により法定相続分は異なります。また、同順位の法定相続人が複数いる場合は、その人数で均等に分けます。

同順位の血族相続人が複数いるときの各人の相続分は原則として均等となります。例えば、相続人が配偶者と2人の子の時は、子の相続分はそれぞれ1/2×1/2=1/4となります。

なお、遺言や共同相続人間の遺産分割協議などで法定相続分と異なる指定、分割をすることも自由です。遺言による指定相続分は法定相続分を優先します(遺留分を侵害するような指定は遺留分減殺請求の問題となります)。なお、共同相続人間で協議がまとまらずに家庭裁判所で遺産分割の審判をする場合には法定相続分の割合に反するような審判をすることはできません。